Les assureurs vie et santé apprennent à s'adapter

Les risques posés par l'augmentation des températures mondiales sont généralement envisagés dans le contexte de l'assurance dommages. Mais les assureurs vie et santé doivent également préparer leurs activités à un monde beaucoup plus chaud, déclare Steven Chen, associé au Boston Consulting Group.

Les effets potentiels du réchauffement climatique sur la santé attirent de plus en plus l'attention des assureurs vie et santé. Selon un rapport récent de l'Association genevoise, les risques sanitaires aigus affectant les tendances de la mortalité et de la morbidité comprennent les problèmes respiratoires dus aux incendies de forêt et les accidents vasculaires cérébraux provoqués par les vagues de chaleur. L'augmentation des températures étend également la portée des insectes porteurs de maladies, indique le rapport.

Par ailleurs, de nouvelles recherches menées par l'université de Manchester et les Amis de la Terre mettent en garde contre le fait que des maladies existantes telles que le diabète, les maladies rénales et l'arthrite rhumatoïde sont exacerbées par les températures élevées.

Steven Chen, du Boston Consulting Group, explique que le changement climatique pourrait avoir des répercussions négatives sur les risques physiques tels que les inondations, le vent, les incendies de forêt et la chaleur. "Ceux-ci pourraient entraîner des maladies liées à la chaleur, des maladies à transmission vectorielle, une diminution de la qualité de l'air, la malnutrition, etc. qui auraient un impact sur la mortalité et la morbidité des porteurs de L&H", explique-t-il.

"L'ampleur de l'impact varierait selon les régions et les pays. Par exemple, en Chine, du point de vue de la mortalité, la réduction de la qualité de l'air a l'impact le plus important d'après les études de l'Organisation mondiale de la santé (OMS). En revanche, du point de vue de la morbidité, c'est la malnutrition qui a l'un des impacts les plus importants".

Les risques qui retiennent le plus l'attention des assureurs L&H sont toutefois les maladies liées à la chaleur, la baisse de la qualité de l'air et les maladies à transmission vectorielle :

"Les assureurs travaillent activement avec le gouvernement et les organisations de santé pour collecter des données et développer des études sur les impacts sanitaires.

"Le défi consiste à attribuer l'impact excessif de la mortalité et de la mortalité aux changements climatiques, ce qui n'est pas encore fait.

M. Chen note que les études disponibles aujourd'hui portent principalement sur la population générale, et non sur la population assurée : "Les assureurs doivent donc également tenir compte de l'expérience de leurs propres assurés en matière de mortalité et de morbidité, ainsi que des caractéristiques de leurs produits.

Les opportunités de l'Insurtech

Les assureurs L&H peuvent se préparer à l'aggravation de l'impact du changement climatique sur la santé et la longévité humaines - et la technologie jouera un rôle, selon M. Chen. Il envisage le développement d'un écosystème au fur et à mesure que les assureurs établissent des partenariats pour mieux souscrire les risques liés au climat : "Ces partenaires peuvent être des fournisseurs de données tiers ou de nouvelles technologies. Les solutions d'IA avancées pourraient exploiter les données sur les dangers physiques géolocalisés pour évaluer les risques liés au climat."

Les incertitudes entourant les risques liés au changement climatique constituent une difficulté de taille, selon M. Chen : "L'un des principaux défis réside dans les données. Par exemple, on s'interroge sur l'évolution des risques physiques au cours des 20 à 30 prochaines années et sur la manière dont ils pourraient varier en fonction des différents scénarios climatiques.

"Les assureurs pourraient collaborer avec les insurtechs pour combler les lacunes en matière de données nécessaires pour faire progresser les considérations climatiques dans les analyses et les décisions de souscription."

Risques et opportunités

Il est bon de rappeler que le risque et l'opportunité tendent à aller de pair, souligne M. Chen :

Comme la dengue, par exemple. Cela obligerait les assureurs à développer de nouvelles propositions pour répondre à la demande du marché."

Selon le rapport de l'Association de Genève, l'assurance paramétrique, facilitée par les solutions insurtech, est une autre source de développement de produits. Avec les modèles paramétriques, les paiements sont déclenchés lorsque des critères spécifiques, mesurables et prédéterminés, tels que les niveaux de chaleur ou de pollution, sont atteints.

Chen indique que des mesures pionnières ont déjà été prises pour introduire des produits paramétriques, notamment l'assurance contre la canicule à Hong Kong pour protéger les travailleurs en extérieur lorsque la température reste supérieure à 36 degrés pendant trois jours consécutifs au cours de la période allant d'août à octobre.

Les assureurs ne doivent pas négliger la complexité de la mise sur le marché des produits liés à la chaleur et doivent jouer un rôle proactif dans le marketing et la distribution de leurs propositions, suggère M. Chen :

"Un vieil adage dit que l'assurance se vend et ne s'achète pas. J'ai le sentiment que les risques liés au climat relèvent également de cette catégorie".

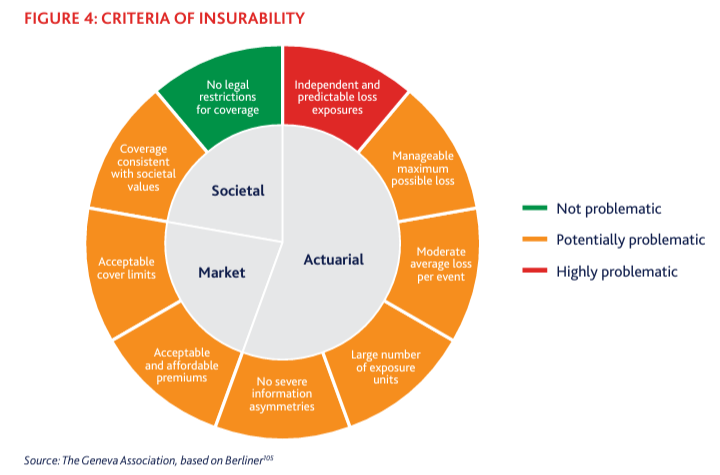

Un récent rapport de recherche de l'Association de Genève a utilisé les commentaires des compagnies d'assurance L&H mondiales sur la façon dont elles vivent et perçoivent l'impact du changement climatique sur la santé pour produire un cadre d'assurabilité pour les risques de santé liés au climat.

La plupart des personnes interrogées ne considèrent pas que le changement climatique ait un impact immédiat sur les engagements liés aux produits d'assurance L&H, ni qu'il ait des conséquences à court terme sur leur assurabilité et leur accessibilité financière. Mais il y a un consensus sur le fait que cela pourrait changer en raison de l'augmentation de l'échelle, de l'intensité et de la fréquence des événements climatiques, en particulier avec des températures mondiales susceptibles de dépasser le seuil de 1,5 °C d'ici 2027.

User questions

Answered questions

Unanswered questions

Views: 640

Downloads: 0

| 0 % | |

| 0 % | |

| 0 % | |

| 0 % | |

| 0 % |

Page is favored by 0 user.

Contact inquiries: 0