Die Hitze wird größer - Lebens- und Krankenversicherer lernen, sich anzupassen

Die Risiken, die sich aus dem globalen Temperaturanstieg ergeben, werden in der Regel im Zusammenhang mit der Schaden- und Unfallversicherung betrachtet. Aber auch Lebens- und Krankenversicherer müssen sich auf eine viel heißere Welt vorbereiten, sagt Steven Chen, Partner bei der Boston Consulting Group.

Die potenziellen gesundheitlichen Auswirkungen der globalen Erwärmung finden zunehmend die Aufmerksamkeit der Lebens- und Krankenversicherer. Laut einem aktuellen Bericht des Branchenverbandes Geneva Association gehören zu den akuten Gesundheitsrisiken, die sich auf die Mortalitäts- und Morbiditätstrends auswirken, Atemwegsprobleme aufgrund von Waldbränden und Schlaganfälle aufgrund von Hitzewellen. Steigende Temperaturen erweitern auch die Reichweite von krankheitsübertragenden Insekten, heißt es in dem Bericht.

Neue Forschungsergebnisse der Universität Manchester und von Friends of the Earth warnen davor, dass bestehende Krankheiten wie Diabetes, Nierenerkrankungen und rheumatoide Arthritis durch hohe Temperaturen verschlimmert werden.

Steven Chen von der Boston Consulting Group sagt, dass der Klimawandel negative Auswirkungen durch physikalische Gefahren wie Überschwemmungen, Wind, Waldbrände und Hitze verursachen könnte. "Diese könnten dann zu hitzebedingten Krankheiten, durch Vektoren übertragenen Krankheiten, schlechterer Luftqualität, Unterernährung usw. führen, was sich auf die Mortalität und Morbidität von L&H-Trägern auswirken würde", erklärt er.

"Das Ausmaß der Auswirkungen wäre je nach Region und Land unterschiedlich. In China zum Beispiel hat laut Studien der Weltgesundheitsorganisation (WHO) eine schlechtere Luftqualität die größten Auswirkungen auf die Sterblichkeit. Was die Morbidität anbelangt, so hat die Unterernährung eine der größten Auswirkungen".

Die Risiken, denen die L&H-Versicherer die meiste Aufmerksamkeit schenken, sind jedoch hitzebedingte Krankheiten, verminderte Luftqualität und durch Vektoren übertragene Krankheiten:

"Die Versicherer arbeiten aktiv mit den Behörden und Gesundheitsorganisationen zusammen, um Daten zu sammeln und Studien über die gesundheitlichen Auswirkungen zu erstellen".

"Die Herausforderung besteht darin, die übermäßige Auswirkung auf die Sterblichkeit und die Sterblichkeit auf die Klimaveränderungen zurückzuführen - daran wird noch gearbeitet".

Chen merkt an, dass sich die heute verfügbaren Studien meist auf die Allgemeinbevölkerung beziehen, nicht auf die versicherte Bevölkerung: "Die Versicherer müssen also auch ihre eigenen Erfahrungen mit der Sterblichkeit und Morbidität der Versicherten sowie ihre Produktmerkmale berücksichtigen."

Chancen für Insurtechs

Die L&H-Versicherer können sich auf die zunehmenden Auswirkungen des Klimawandels auf die menschliche Gesundheit und Langlebigkeit vorbereiten - und die Technologie wird dabei eine Rolle spielen, sagt Chen. Er stellt sich vor, dass sich ein Ökosystem entwickelt, in dem die Versicherer Partnerschaften eingehen, um klimabezogene Risiken besser versichern zu können: "Diese Partner können Drittanbieter von Daten oder neue Technologieanbieter sein. Fortgeschrittene KI-Lösungen könnten Daten über physische Gefahren an einem bestimmten Ort nutzen, um klimabezogene Risiken zu bewerten.

Die Unsicherheiten im Zusammenhang mit den Risiken des Klimawandels stellen ein großes Problem dar, sagt Chen: "Eine der größten Herausforderungen sind die Daten. Es stellt sich zum Beispiel die Frage, wie sich die physischen Risiken in den nächsten 20-30 Jahren entwickeln und wie sie sich je nach Klimaszenario verändern könnten.

"Die Versicherer könnten mit Insurtechs zusammenarbeiten, um die Datenlücken zu schließen, die nötig sind, um Klimaüberlegungen in Analysen und Underwriting-Entscheidungen voranzutreiben."

Risiko - und Chance

Es lohnt sich, daran zu denken, dass Risiko und Chance meist Hand in Hand gehen, betont Chen:

Zum Beispiel das Dengue-Fieber. Hier müssten die Versicherer neue Angebote entwickeln, um der Marktnachfrage gerecht zu werden".

Laut dem Bericht der Geneva Association ist die parametrische Versicherung, die durch Insurtech-Lösungen ermöglicht wird, eine weitere Quelle für die Produktentwicklung. Bei parametrischen Modellen werden Auszahlungen ausgelöst, wenn bestimmte, messbare und im Voraus festgelegte Kriterien wie Hitze- oder Verschmutzungsgrade erfüllt sind.

Laut Chen wurden bereits einige bahnbrechende Schritte zur Einführung parametrischer Produkte unternommen, darunter die Hitzewellenversicherung in Hongkong, die Arbeiter im Freien schützt, wenn die Temperatur im Zeitraum von August bis Oktober an drei aufeinanderfolgenden Tagen über 36 Grad liegt.

Die Versicherer sollten die Komplexität des "Go-to-Market"-Aspekts bei der Bereitstellung hitzebezogener Produkte nicht übersehen und eine proaktive Rolle bei der Vermarktung und dem Vertrieb ihrer Angebote spielen, schlägt Chen vor:

"Es gibt ein altes Sprichwort, das besagt, dass man Versicherungen verkauft und nicht kauft. Meiner Meinung nach fällt auch das Klimarisiko in diesen Bereich".

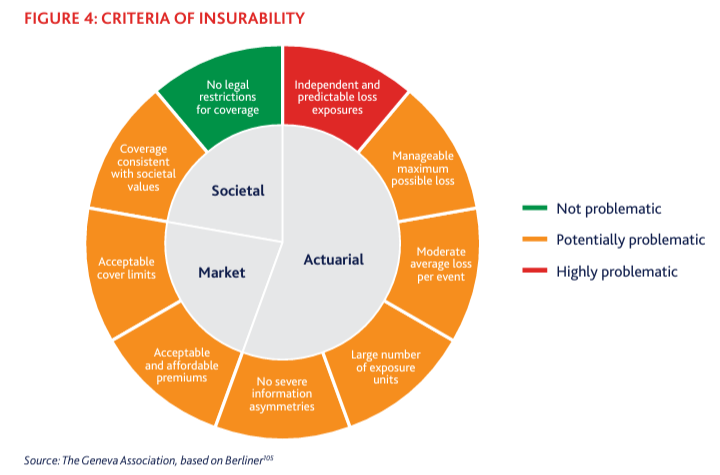

Ein kürzlich veröffentlichter Forschungsbericht der Geneva Association stützt sich auf die Rückmeldungen von weltweit tätigen Versicherungsunternehmen, wie sie die Auswirkungen des Klimawandels auf die Gesundheit erleben und einschätzen, um einen Rahmen für die Versicherbarkeit von klimabedingten Gesundheitsrisiken zu schaffen.

Die meisten Befragten sehen weder unmittelbare Auswirkungen des Klimawandels auf die mit L&H-Versicherungsprodukten verbundenen Verbindlichkeiten noch erwarten sie kurzfristige Folgen für deren Versicherbarkeit und Erschwinglichkeit. Es besteht jedoch Einigkeit darüber, dass sich dies aufgrund des zunehmenden Ausmaßes, der Intensität und der Häufigkeit von Klimaereignissen ändern könnte, insbesondere angesichts der Tatsache, dass die globalen Temperaturen bis 2027 wahrscheinlich die 1,5 °C-Grenze überschreiten werden.

User questions

Answered questions

Unanswered questions

Views: 553

Downloads: 0

| 0 % | |

| 0 % | |

| 0 % | |

| 0 % | |

| 0 % |

Page is favored by 0 user.

Contact inquiries: 0